В несрочных депозитах размещено 65% всех вкладов казахстанцев

КФГД опубликовал обзор банковских ставок вознаграждения

Казахстанский фонд гарантирования депозитов (КФГД) опубликовал обзор банковских ставок вознаграждения по вкладам на 17 декабря 2024 года, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные фонда.

«29 ноября 2024 года Комитет по денежно-кредитной политике принял решение установить базовую ставку на уровне 15,25% годовых с коридором +/- 1 п.п. Несколько банков отреагировали на изменения и вслед за базовой ставкой повысили предлагаемые ставки по своим депозитным продуктам. Возможна последующая корректировка ставок банков-участников в сторону повышения», — пояснили в КФГД .

В декабре 2024 года по сравнению с прошлым месяцем произошли следующие изменения на депозитном рынке:

- 5 банков поменяли ставку вознаграждения по несрочным депозитам;

- 1 банк поменял ставку вознаграждения по срочным депозитам с правом пополнения;

- 2 банка поменяли ставки по сберегательным депозитам без права пополнения.

Несрочные депозиты

На 1 декабря 2024 года 65% всех вкладов казахстанцев размещено в несрочных депозитах. Популярность несрочных депозитов объясняется их мобильностью: пополнение и изъятие средств до неснижаемого остатка можно осуществлять в любое удобное время. Доходность по ним, как правило выше уровня инфляции. На рынке несрочных депозитов предлагают 16 банков-участников системы гарантирования депозитов. На начало декабря 2024 года на фоне повышения базовой ставки 5 банков-участников повысили свои ставки по несрочным депозитам с фиксированной ставкой вознаграждения – все изменения произошли в пределах повышения базовой ставки в диапазоне от 0,5 до 1,1 п.п.:

- 2 мелких банка (с долей рынка по размеру активов до 3% включительно) – на 1,1 и 0,8 п.п.;

- 2 средних банка (с долей рынка по размеру активов от 3 до 10% включительно) – на 0,6 и 0,7 п.п.;

- 1 крупный банк (с долей рынка по размеру активов свыше 10%) – на 0,5 п.п.

Срочные депозиты

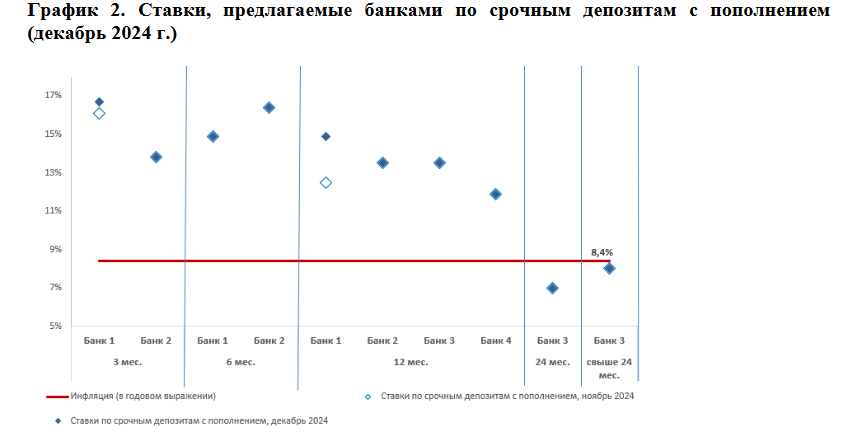

Срочные депозиты имеют свои преимущества – это средний вариант между гибкими по условиям несрочными депозитами и доходными сберегательными. По сравнению с несрочным депозитом срочный вклад на сроках 3 и 6 мес. даёт большую доходность, а по сравнению со сберегательным вкладом большую мобильность. Срочные депозиты дают возможность снять деньги как полностью, так и частично – с условием частичной потери вознаграждения. Но если хранить деньги на депозите до окончания срока вклада, то повышенная ставка вознаграждения компенсирует эти ограничения. В декабре предложение о привлечении срочных депозитов поступало от 4 банков из 19. Все участники данного сегмента предлагают депозиты на срок 12 месяцев с диапазоном ставок от 11,9% (минимальная) до 14,9% (максимальная). Что касается остальных сроков, то предложения там меньше и размах выборки от минимальной 7% на сроке 24 месяца (ниже уровня инфляции) до 16,7% со сроком 3 месяца.

В декабре 2024 года по срочным депозитам с правом пополнения один банк с долей рынка по размеру активов более 10% повысил ставки на сроках 3 и 6 мес. на 0,6 и 2,4 п.п. соответственно. Срочные депозиты без права пополнения в декабре 2024 года не привлекал ни один банк-участник.

Сберегательные депозиты

По сберегательным депозитам банки предлагают более высокие ставки вознаграждения, что компенсирует строгие условия пополнения и досрочного изъятия. Сберегательные депозиты делятся на те, которые можно пополнять, и те, которые пополнять в течение срока депозита нельзя.

Сберегательные депозиты с правом пополнения

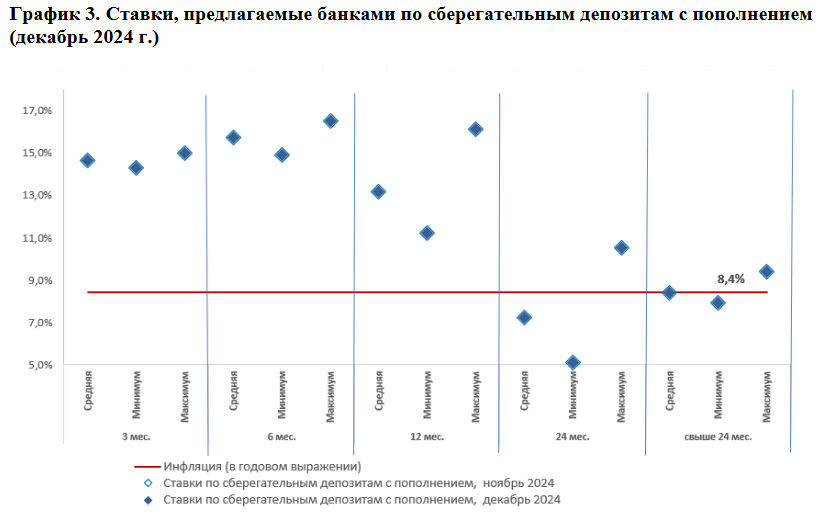

9 банков предлагают своим клиентам сберегательные депозиты с возможностью пополнения. Максимальная ставка составляет 16,5% на сроке 6 месяцев, минимальная ставка – 5,1% на сроке 24 месяца. В декабре 2024 года предлагаемые ставки сохранились на прежнем уровне.

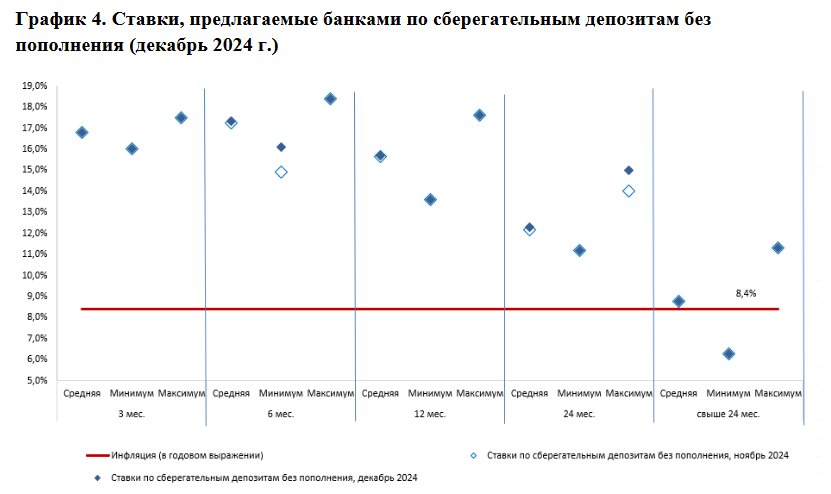

Сберегательные депозиты без права пополнения

У 11 банков в депозитной линейке имеется предложение по размещению средств на сберегательных депозитах без права пополнения. В декабре 2024 года по сравнению с прошлым месяцем наблюдаются следующие изменения по ставкам:

- 1 крупный банк (с долей рынка по размеру активов свыше 10%) – повысил ставку на сроках 3, 6 и 12 мес. на 0,2, 1,2 и 0,9 п.п., соответственно;

- 1 мелкий банк (с долей рынка по размеру активов до 3% включительно) – понизил ставку на сроках 6 и 12 мес. на 0,1 и 0,5 п.п., соответственно, и повысил ставку на сроке 24 мес. на 1,0 п.п.

В данном сегменте минимальная ставка составляет 6,3% (срок свыше 24 мес.) и максимальная 18,4% (срок 6 мес.).

Депозиты с плавающей ставкой

У одного среднего банка появился продукт с плавающей процентной ставкой вознаграждения. Особенностью таких продуктов является то, что их уровень доходности не является фиксированным и может меняться в течение срока вклада. Плавающая ставка определяется как сумма двух составляющих: базового показателя и процентного спреда. В качестве базового показателя может выступать, например, базовая ставка Национального Банка или официальный показатель инфляции. Величина процентного спреда фиксируется банком при заключении договора и не подлежит изменению. В свою очередь, фактическое значение базового показателя (например, базовой ставки, инфляции) может меняться в течение срока вклада. Соответственно, для депозитов с плавающей ставкой уровень доходности не является постоянным – например, если в течение срока вклада значение базового показателя снизится, то ставка вознаграждения также будет меняться в сторону понижения.

«На 17 декабря 2024 года наблюдаются сдвиги по ставкам в некоторых сегментах в сторону увеличения вслед за базовой ставкой. В связи с этим не исключается дальнейшее повышение ставок банков-участников в декабре-январе. Основную часть рынка составляют несрочные вклады, так как депозитная база по ним начала своё формирование раньше остальных сегментов, а также ввиду их гибких условий. Срочные и сберегательные депозиты на коротких сроках от 3 до 12 месяцев являются более доходными ввиду высокой ценовой конкуренции среди банков за новых клиентов. Ставки на более длинных сроках ниже, но также обеспечивают сохранение покупательной способности денег на депозите», — делают вывод в КФГД .