Как развивается синдицированное финансирование в Казахстане

Синдицированное кредитование – когда банки объединяются для финансирования одного проекта, который бы не смогли «поднять» поодиночке, – долгое время было самым ожидаемым инструментом финансирования крупных проектов. После изменения законодательства этот инструмент применяется все активнее. «Курсив» собрал последние данные о синдицированном финансировании в РК.

Веселее вместе

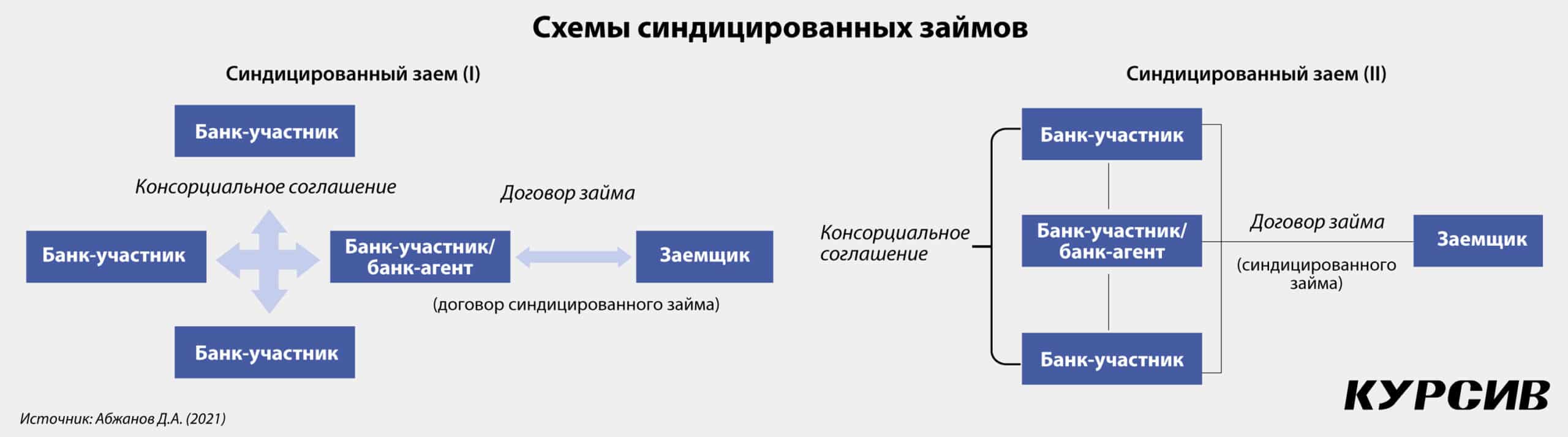

Синдицированными называют займы с участием нескольких кредиторов (синдиката), которые предоставляют средства одному заемщику, при этом согласуясь друг с другом в отношении сроков займа, условий возврата, периодичности платежей и условий их перечисления. Потребность в синдицировании возникает в случае, если заемщик намерен реализовать крупный проект с относительно высоким уровнем риска. Условия кредитования в случае синдиката могут быть максимально гибкими и подбираются с учетом особенностей проекта.

Участниками синдицированной сделки наряду с заемщиком и кредиторами являются организатор займа, банк-агент и управляющий залогом. Организатор займа отвечает за формирование синдиката и организацию процесса заключения договора, включая переговоры и согласование конечных условий финансирования. За эти услуги ему полагается специальная комиссия. Часто организатор – это крупный банк, который входит в число кредиторов проекта; он же может выступить банком-агентом.

Банк-агент организует процесс предоставления займа и контролирует его исполнение: он ведёт реестр кредиторов и производит учёт предоставленных заемщику ссуд, получает от него вознаграждения и комиссии, распределяет их между кредиторами, ведёт кредитное досье, контролирует целевое использование средств, осуществляет мониторинг финансового состояния заемщика. Управляющий залогом от имени и в интересах всех кредиторов (созалогодержателей) заключает договор залога с залогодателем и осуществляет все права и обязанности залогодержателей. Эта роль, как и роль организатора, может быть отдана банку, не принимающему участия в синдикате кредиторов.

Одним из самых известных проектов синдицированного финансирования стал Евротоннель (строился в 1987–1994 годах), стоимость которого составила $12 млрд, а общее количество банков в синдикате достигло 220. В синдикате, финансировавшем строительство нефтепровода Баку – Тбилиси – Джейхан ($4 млрд; 2002–2006), участвовали 15 банков.

Модель синдиката открывает заемщикам доступ к более крупным суммам кредитов и более низким ставкам, чем они бы получили в одном банке. Для банков этот формат хорош тем, что позволяет кредитовать проекты, в которые бы в одиночку они не пошли. Участие в синдикатах позволяет диверсифицировать портфель и сократить концентрацию риска банка по своему портфелю займов. Западные исследователи синдицированного финансирования также говорят о росте взаимного доверия банков в результате участия в таких сделках.

В РК правила синдицированного кредитования регламентируются законом «О проектном финансировании и секьюритизации», который после поправок 2021 и 2024 годов, по свидетельству юристов, опрошенных «Курсивом», на достаточном уровне отражает те особенности правоотношений вокруг сделок синдицирования, что и должны быть отражены в законодательстве.

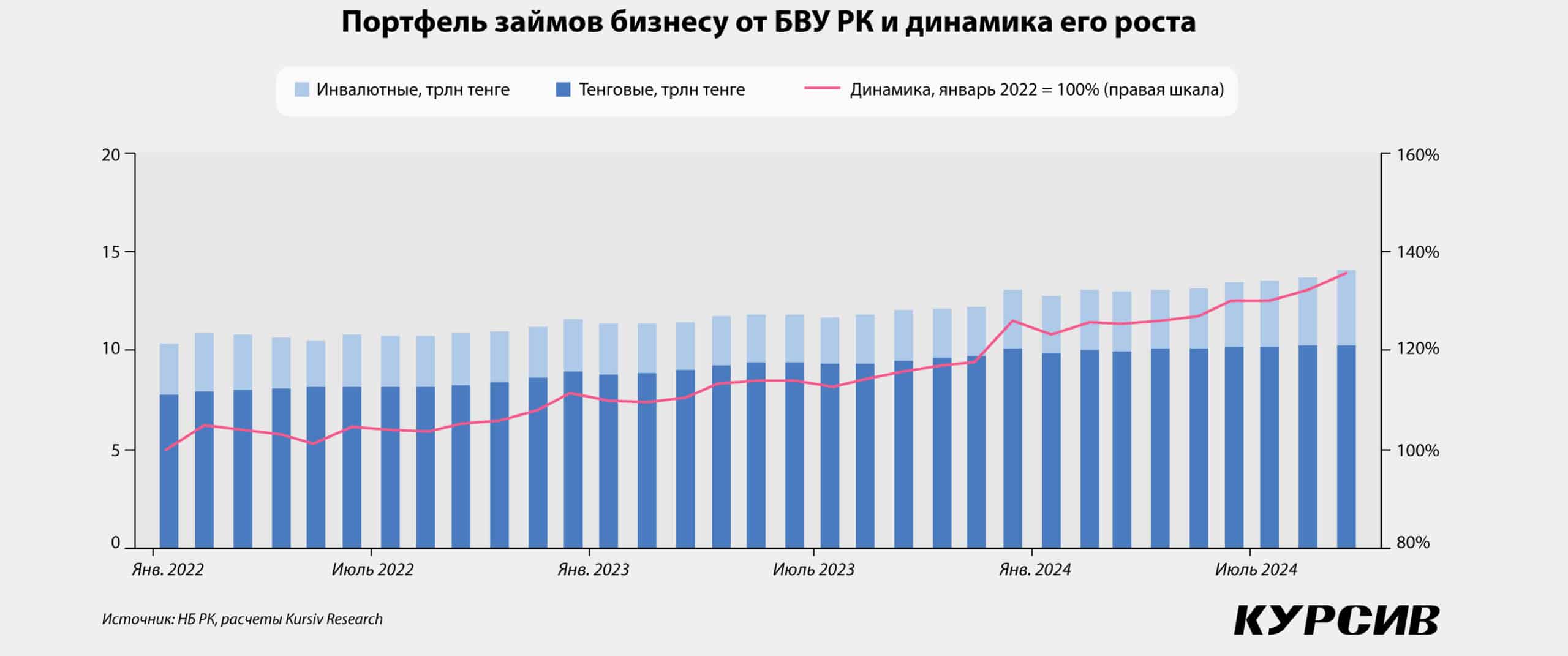

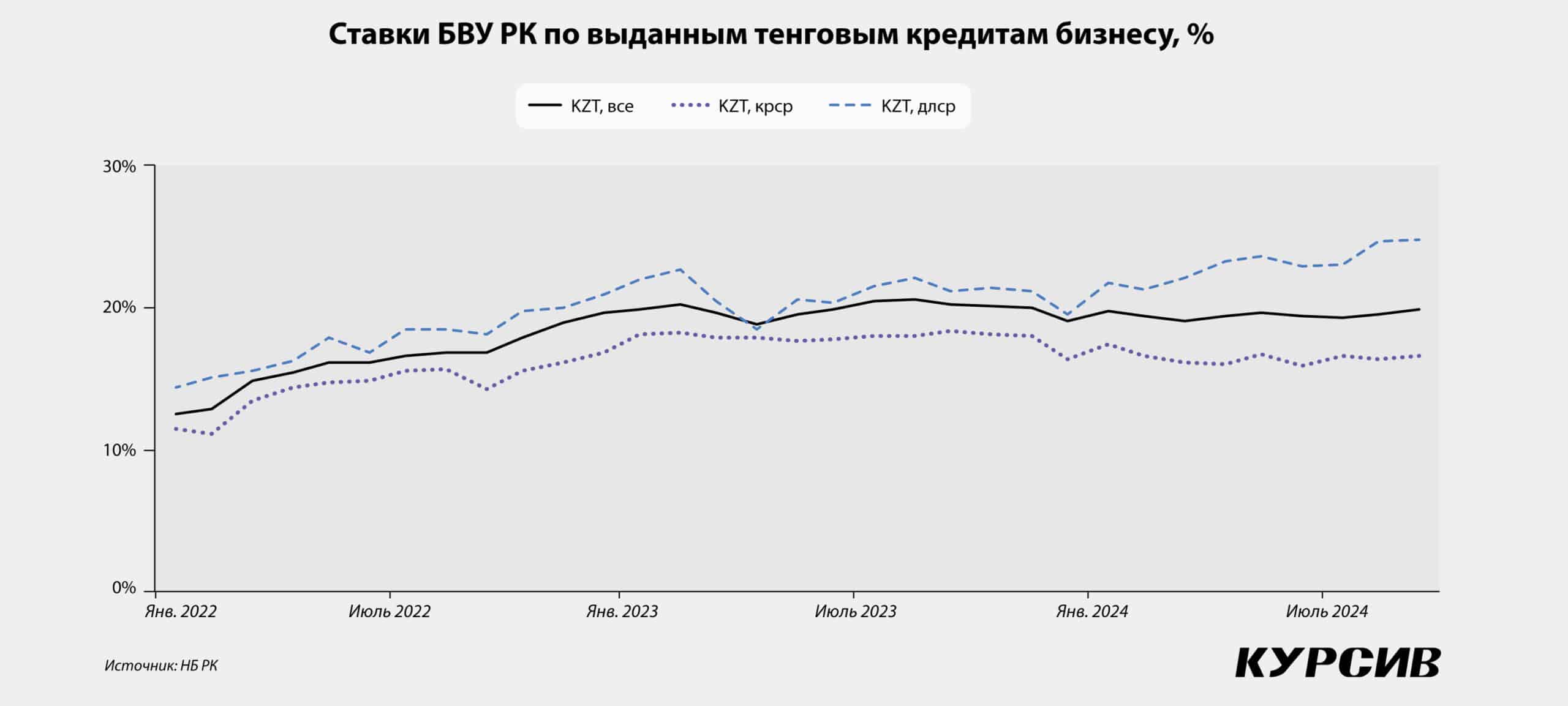

Ситуация с корпоративным кредитованием в РК в последние годы была напряженной, и особенно тяжело обстоит дело с банковским кредитованием длинных и дорогих проектов. Портфель займов юрлицам в последние три года вырос всего на треть и примерно соответствует ежегодным темпам инфляции.

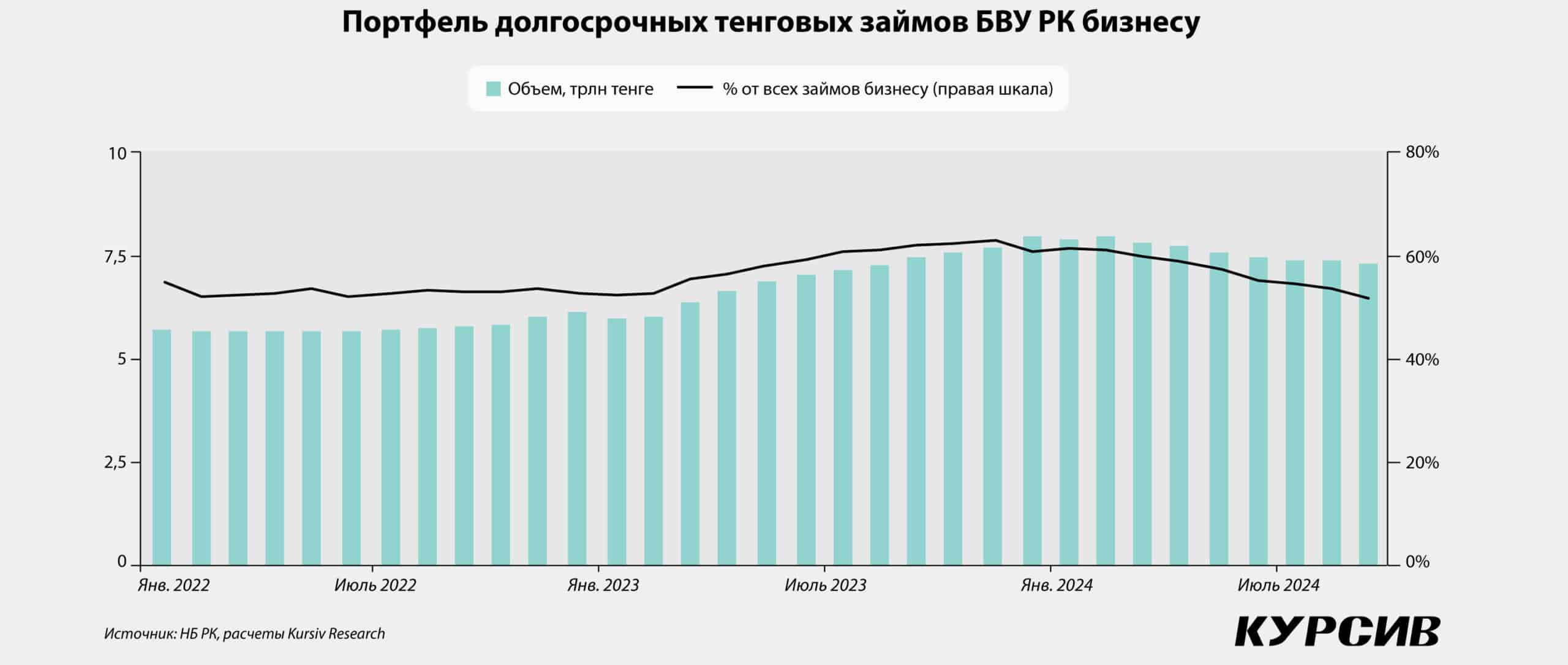

При этом доля долгосрочных ссуд сокращается (по состоянию на начало октября они составляли 52% от всех займов юрлицам), ставки по кредитам – особенно долгосрочным – устойчиво растут (в сентябре долгосрочные кредиты юрлицам в тенге выдавали под 24,8% годовых). В этих условиях синдицированное кредитование становится востребованной опцией для всех участников рынка и оптимальной моделью финансирования крупных промышленных и инфраструктурных проектов.

Один процент

В АРРФР фиксируют, что усиление активности использования инструмента пришлось на середину прошлого года, когда организующую роль на себя принял НУХ «Байтерек».

«В целях развития синдицированного финансирования и софинансирования в мае 2023 года на базе «Байтерека» создан соответствующий проектный офис с участием компаний квазигосударственного сектора и банков второго уровня и сформирован пул инвестиционных проектов реального сектора. За время работы офиса для финансирования на принципах синдицированного кредитования и софинансирования одобрены пять инвестиционных проектов стоимостью 835 млрд тенге, при этом доля участия банков составляет порядка 33%, или 276 млрд тенге», – следует из ответа агентства на запрос «Курсива».

Регулятор сообщает, что по данным проектам начато поэтапное финансирование и на начало октября 2024-го в портфеле кредитов банков доля таких займов составляет около 1%, или 60 млрд тенге.

Входящий в «Байтерек» Банк развития Казахстана, финансирующий крупные проекты в приоритетных секторах экономики, сообщает «Курсиву», что в период 2022–2024 годов институт развития одобрил четыре проекта с синдикатом кредиторов. Первый из них – проект строительства завода по производству кальцинированной соды мощностью 500 тыс. тонн в год в Жамбылской области, инициатором которого является ТОО Qazaq Soda. Заявленная в открытых источниках стоимость этого проекта – 188 млрд тенге, лимит финансирования со стороны БРК – 24 млрд. Помимо БРК в проекте участвуют Народный банк (Halyk), ING Bank, Bank of China, Sinosure.

Второй упомянутый БРК проект – расширение производственных мощностей по производству напитков ТОО RG Brands Kazakhstan стоимостью 30,4 млрд тенге, вклад БРК – 30 млн евро (около 15 млрд по курсу на момент объявления о сделке). Оба упомянутых проекта находятся на стадии реализации.

Ещё один синдицированный заем с участием БРК (вклад банка – $30 млн) пойдет на реализацию проекта по строительству и эксплуатации многопрофильной больницы на 630 коек в Кокшетау, инициатор – ТОО «РенЭлл Кокшетау». Стоимость больницы – $458 млн. «Проект находится на стадии исполнения мероприятий, необходимых для открытия финансирования», – подчеркивают в БРК.

Четвертый проект – строительство ветрового парка общей мощностью 220,95 МВт в Акмолинской области, инициаторами которого выступают ТОО Borey Energo, ТОО Energo Trust, ТОО «Софиевская ветровая электростанция», ТОО «Аркалыкская ветровая электростанция» и ТОО Jasil Jel Energy. Финальную стоимость этого проекта в БРК пока не называют (он находится на стадии согласования участниками синдиката условий кредитного соглашения), но банк обеспечит $88 млн.

«Общая сумма одобренных займов в БРК на текущий момент с инструментом синдицирования составляет 83,3 млрд тенге, с общей суммой стоимости проектов 609 млрд тенге», – следует из ответа банка.

Коммерческие банки, специализирующиеся на финансировании корпоративного бизнеса, также не прочь поучаствовать в синдикатах. В Halyk «Курсиву» сообщили, что на начало ноября 2024 года «портфель синдикатов включает семь действующих заемщиков с объёмом финансирования, эквивалентным 215 млрд тенге». Из комментария банка следует, что шесть из семи проектов – международные. Внутри РК Halyk участвует лишь в одном синдикате – по проекту Qazaq Soda.

«Синдицированное кредитование – это достаточно новый инструмент для отечественных банков, потому что большинство компаний имеют ограниченную потребность в таких услугах, и, соответственно, БВУ закрывают их индивидуально, – рассказывают в Банке ЦентрКредит. – В апреле текущего года БЦК успешно принял участие и заключил первую сделку синдицированного финансирования».

Речь идёт об упомянутом выше проекте RG Brands Kazakhstan, где БЦК выступает ещё и как банк-агент.

Залоги, стандарты, люди

Говоря о барьерах для развития синдицированного кредитования в РК, в АРРФР обращают внимание на то, что «даже при наличии нескольких кредиторов общий кредитный риск по проекту не снижается, поэтому вновь встает вопрос достаточных залогов, которых у бизнеса зачастую нет».

«Риски невозврата банки закрывают твердыми залогами. Но если нет твердых залогов или их недостаточно, тогда банки, получается, финансируют без обеспечения, – объясняет кандидат юридических наук Даулет Абжанов. – И вот тут возникает сложность – регуляторная политика не поощряет выдачу необеспеченных займов; банки в определенных случаях обязаны формировать провизии, что им невыгодно. Насколько знаю, в целом для синдицированного кредитования в отношении банков действуют общие правила пруденциального регулирования. Если же ставить задачу активного вовлечения банков в синдицированное финансирование, то, очевидно, для такого вида финансирования нужно предусмотреть соответствующие послабления в пруденциальном регулировании, залоговой политике».

В АРРФР в числе барьеров для синдицированного кредитования называют неготовность участия большого числа банков «ввиду необходимости отвлечения значительного объёма собственного капитала на крупные инвестиционные проекты».

«Помимо этого, активный рост синдицированного кредитования и софинансирования, как и в целом кредитование бизнеса, в настоящее время сдерживается такими объективными факторами, как сохраняющиеся высокие ставки, а также ограниченность долгосрочных источников фондирования у банков для финансирования инвестиционных проектов», – говорят в агентстве.

Ещё одна группа проблем: синдицированное кредитование – инструмент относительно новый для нашего рынка, поэтому стандартизированных условий такой модели финансирования пока нет. Методики оценки кредитных рисков заемщиков банками и компаниями квазигоссектора различаются. Поэтому решению о синдицированной сделке предшествует длительный анализ и обсуждение её условий.

«Была бы очень полезной разработка и принятие стандартной документации синдицированного финансирования, которая соответствовала бы лучшей международной практике с учетом особенностей казахстанского законодательства. Речь идёт о примерных формах договоров, заявок, прочих документов, которые участники могли бы использовать как ориентир. Практика разработки таких стандартов широко распространена за рубежом. У нас такой стандарт мог бы быть предложен, к примеру, Ассоциацией финансистов Казахстана с привлечением экспертов из отечественных и зарубежных юридических фирм», – рекомендует Абжанов.

Эксперты БРК также говорят, что согласование условий занимает очень много времени и требует от участников переговоров высоких компетенций и большого опыта.

Минус риск-веса

Для дальнейшего развития синдицированного финансирования АРРФР инициировало поправки в законодательство (приняты в июне 2024-го), которые позволяют расширить состав участников синдиката за счёт иностранных банков и банков МФЦА. «Для привлечения иностранных участников обеспечена возможность заключения синдицированного займа на условиях, применяемых в международной практике и одобренных иностранными ассоциациями в сфере кредитования (Loan Market Association, Loan Syndications and Trading Association и др.), при условии, что сумма финансирования со стороны иностранных банков будет превышать 2/3 от суммы договора синдицированного займа», – отмечают в агентстве.

Также в уходящем году в законодательство было введено понятие организатора синдицированного займа, зафиксирован его функционал (формирует синдикат, организует процесс заключения договора синдицированного займа с заемщиком путём проведения переговоров и согласует условия финансирования). Как и в международной практике, функцию организатора могут выполнять несколько фининститутов.

Уточнены права созалогодержателей и порядок распределения выручки на обращение залога в собственность. После принятия поправок казахстанское законодательство даёт возможность конвертации банковского займа в синдицированный заем. Для этого стороны займа должны заключить соглашение с третьим лицом, по которому этот новый участник предоставляет заемщику финансирование, либо первоначальные кредиторы должны уступить права требования по займу новым кредиторам.

В дополнение к нормам закона в июне текущего года АРРФР приняло пакет пруденциальных мер, включающих в том числе снижение коэффициента риск-взвешивания по синдицированным займам до 50% с 1 июня 2024 года по 31 декабря 2025 года включительно.

Эксперты Банка развития Казахстана предлагают рассмотреть «возможность оптимизации пруденциального регулирования в части провизования, требований по залоговому обеспечению с учетом сохранения стабильности финансового рынка». Кроме того, институт развития считает важным проводить программы обучения и повышения квалификации для специалистов банковского сектора, а также для крупных предпринимателей в области проектного финансирования, анализа проектных рисков, оценки кредитоспособности и структурирования синдицированных сделок, что позволит повысить профессионализм и заинтересованность участников.

В БЦК на вопрос о мерах, стимулирующих синдицированное кредитование, отвечают лаконично: «Для того чтобы этот инструмент стал более популярным, необходимо повышение уровня сотрудничества между банками и развитие инфраструктуры финансового рынка».